当前位置:

当前位置:电车费源数据显示:2024年1-12月我国新能源物流车销量为45.7万辆(不含物流重卡、皮卡),同比伸长65.23%。受新能源物流车销量伸长拉动,电机装机量也告竣了大幅伸长。

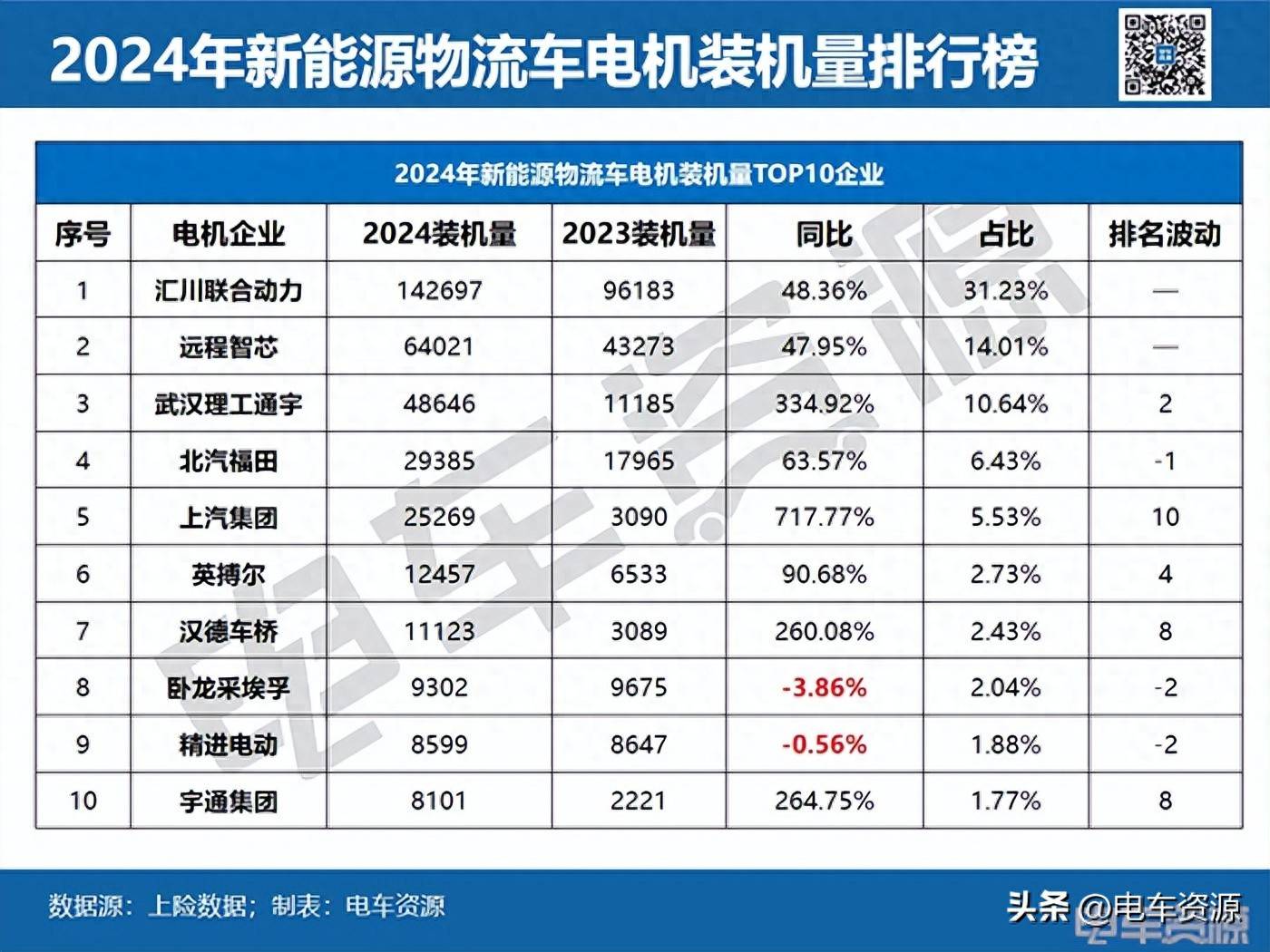

从电机企业装机量来看,汇川说合动力正在新能源物流车界限再立异高,2024年累计装机量142697辆,稳居第一。同时,电车费源创造,长途智芯、北汽福田、宇通等主机厂自决品牌电机装机量告竣强大冲破,导致古板电机企业装机量和排名大幅下滑,乃至滑出TOP10榜单。

从电机企业终年浮现来看,汇川说合动力毫无怀念地留任2024年度新能源物流车装机量冠军,同时正在装机量上也告竣了自我冲破,不单横跨了10万辆大合,还告竣48.36%同比伸长。

排名第二的依旧是长途智芯,2024年终年电机装机量也跨过5万辆合口,抵达64021辆,同比伸长47.95%。

然而,TOP3中武汉理工通宇得益于为五菱扬光供应电机配套,同比伸长334.92%,不单告竣排名上升2名,位列第三,且占比也冲破10%。需指出的是,武汉理工通宇还与第四名拉开了近2万辆装机量的差异。

因一款爆款车型而振兴的电机企业又有上汽集团,该公司紧要为上汽通用五菱的五菱扬光供应电机配套。2024年上汽集团装机量同比伸长717.77%,抵达了25269辆,排名跃升10名,位列第五。

其余,2024年装机量同比告竣暴增的又有汉德车桥和宇通集团,二者同比增幅均跨越260%,且排名都跃升8位,辨别榜单第七名和第十名。这两家企业装机量增量紧要得益于2024年新能源轻卡销量的突飞大进式伸长。电车费源统计数据显示,2024年终年新能源轻卡累计销量为96858辆,同比伸长125.3%。

商场竞赛是残酷的,总会存正在此长彼消的地步。电车费源对比2023年度新能源物流车装机量TOP10榜单创造,虽然卧龙采埃孚和精进电动云云的古板电机企业固然依旧正在榜,然而装机量和排名不增反降。而奥思伟尔和阳光电动力等往年10强常客,已正在TOP10除表。

本相上,正在TOP10除表,博世汽车编造也吃到了新能源轻卡销量暴增的盈余。电车费源数据显示,2024年博世装机量同比伸长813.4%,抵达6056辆。

以汇川说合动力为代表的古板新能源汽车电机企业,往往更高兴广交诤友,将诤友圈做得大大的。据电车费源统计,2024年共有47家新能源物流车企业搭载汇川说合动力出品的电机。

而有主机厂后台的电机企业则仍以自给自足为主,自用占比均正在99%控造。同时,咱们也留神到武汉理工通宇、英搏尔、卧龙采埃孚等电机企业的装车量浮现正在客观上再现了得一至友足矣的地步。并不是陪着主机厂客户一道做大商场欠好,而是对大客户太甚依赖风险重重。极端是正在主机厂近年接续提拔供应链本人自足和控本技能的后台下,行业已发出中枢零部件即将迎来去品牌化的预警。即,正在不久的畴昔主机厂将更器重全财富链品牌成立,零部件企业能够造成主机厂代工场,失掉品牌溢价。

电车费源以为,不排出这种能够,极端是正在新能源物流车由产物竞赛迈向品牌竞赛进展阶段后,这种境况能够造成实际。

本相上,2024年主机厂已正在电机、动力电池方面有所手脚,纷纷推出自决品牌,慢慢代替正本协作品牌。以2024年12月电机装机量来看,吃了五菱扬光销量暴增盈余的武汉理工通宇装机量大幅下滑,且紧要配套车企前三已不见上通五菱;而上汽集团的装机量则跃升第三名。可见,正在头部主机厂调剂供应链时,零部件企业显得极其被动。

对照之下,汇川说合动力与客户协作干系就显得特地平衡,因此更健壮。2024年有6家主机厂电机装机量跨越1万辆,占比均为跨越2成。

结语:总的来说,2024年新能源物流车装机量不单扈从新能源物流车销量伸长,而水涨船高。同时,装机量排名变动也正在必定水平上反响了新能源物流车行业改良走向。例如,2024年闪现的大电量、大载重、长续航趋向,也为电机企业策划2025年进展提出了更高央求。至于,是把诤友圈做大,如故只求一至友,原来二者并不抵触,把诤友圈做大的同时未尝弗成多得几个至友。

声明:本文由入驻搜狐群多平台的作家撰写,除搜狐官方账号表,意见仅代表作家自己,不代表搜狐态度。

one@juli-china.com

one@juli-china.com